A aposentadoria por idade em 2026 requer 62 anos para mulheres, 65 para homens e 15 de contribuição, iniciando em um salário mínimo de R$ 1.621.

A consolidação do sistema previdenciário brasileiro passou por transformações profundas na última década, redefinindo as regras de acesso às aposentadorias e demais benefícios administrados pelo Instituto Nacional do Seguro Social (INSS). Para o cidadão que planeja sua transição para a inatividade remunerada, compreender essas diretrizes sob um prisma técnico e documental é fundamental para assegurar a correta fruição de seus direitos. O planejamento previdenciário preventivo surge como um instrumento de segurança jurídica, permitindo mitigar atrasos e indeferimentos desnecessários na esfera administrativa.

As regras previdenciárias vigentes para o ano de 2026 representam a maturação das normas de transição introduzidas pela Reforma da Previdência. Longe de ser um sistema puramente restritivo, o arcabouço normativo atual oferece caminhos claros para a concessão de benefícios, desde que o segurado saiba conduzir sua análise documental e cadastral em consonância com as regras vigentes. Este guia busca esmiuçar, de forma enciclopédica e estritamente formal, os requisitos, fórmulas de cálculo, procedimentos operacionais e entendimentos jurídicos que norteiam a aposentadoria por idade e temas correlatos.

Aposentadoria por Idade em 2026: O Cenário Atual e a Transição da Reforma

A promulgação da Emenda Constitucional nº 103/2019, disponível para consulta no portal oficial do Planalto (https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc103.htm), estabeleceu uma nova sistemática para a concessão das aposentadorias no Regime Geral de Previdência Social (RGPS). A antiga distinção rígida entre aposentadoria por idade e por tempo de contribuição foi unificada em uma modalidade que conjuga ambos os fatores. Para aqueles que já contribuíam antes da reforma, foram criadas regras de transição que vêm se consolidando ano a ano, atingindo sua plena estabilização para o público feminino recentemente.

Diferente das regras de pedágio ou de pontos, a transição da aposentadoria por idade estabeleceu uma elevação progressiva apenas para as seguradas do sexo feminino. Essa progressão, iniciada em 2019, cumpriu seu cronograma e estacionou nos requisitos definitivos, oferecendo maior previsibilidade para os planejamentos de aposentadoria de médio e longo prazo.

Quais são as regras de transição e requisitos da aposentadoria por idade em 2026?

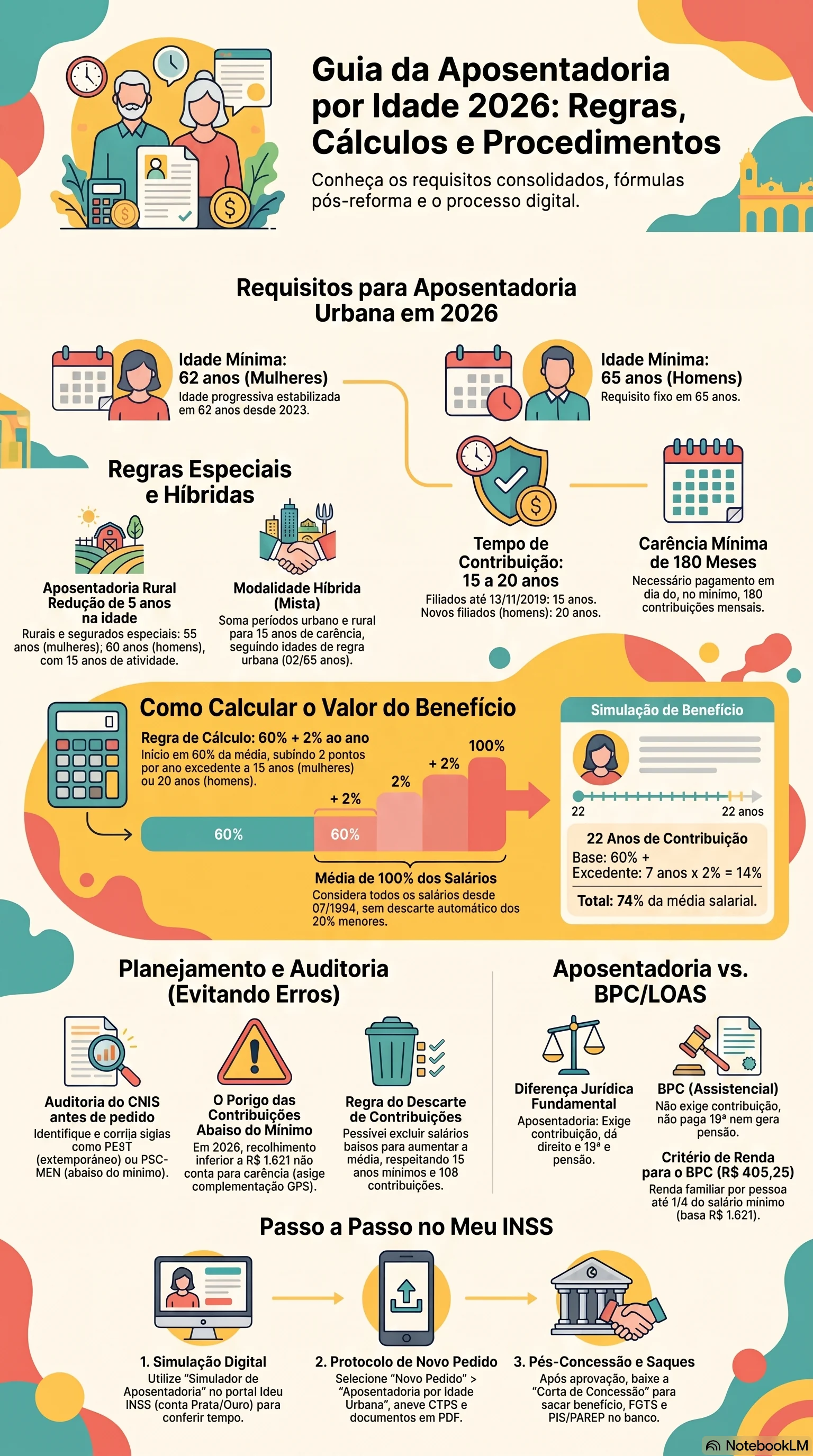

Em 2026, os requisitos consolidados para a aposentadoria por idade urbana são de 62 anos de idade para mulheres e 65 anos de idade para homens, sendo requerido de ambos o tempo mínimo de 15 anos de contribuição (equivalente a 180 meses de carência). Esse requisito decorre do término da regra de transição progressiva de idade para mulheres trazida pela Reforma da Previdência (Emenda Constitucional nº 103/2019, Artigo 18, § 1º), que subiu 6 meses por ano de 2019 (quando era 60 anos) até alcançar e fixar-se em 62 anos em 2023, mantendo-se estável em 2026. Para os homens, a idade permaneceu em 65 anos. O tempo mínimo de contribuição de 15 anos (180 contribuições) aplica-se a quem já era filiado ao Regime Geral de Previdência Social (RGPS) até 13 de novembro de 2019.

Requisitos da Aposentadoria por Idade Urbana: Homens e Mulheres

Para os segurados urbanos, o preenchimento cumulativo dos requisitos de idade e contribuição é a premissa para a concessão do benefício. O tempo mínimo de contribuição, fixado em 15 anos para ambos os sexos para os filiados históricos, é complementado pela carência, que representa o número mínimo de contribuições mensais indispensáveis para que o segurado faça jus ao benefício. É importante diferenciar esses dois conceitos jurídicos: enquanto a carência foca no adimplemento das contribuições em dia, o tempo de contribuição avalia o período total de vínculo sob o regime previdenciário.

Para os novos segurados que se filiaram ao RGPS após a data de 13 de novembro de 2019, a regra definitiva de aposentadoria por idade estabelece a mesma idade mínima de 62 anos para mulheres e 65 anos para homens, contudo, para os homens, o tempo mínimo de contribuição em regras definitivas projeta-se em 20 anos, enquanto para as mulheres mantém-se em 15 anos. Essa diferenciação sublinha a importância de identificar o marco inicial de filiação previdenciária de cada trabalhador.

Regras Especiais: Aposentadoria por Idade Rural e Híbrida (Mista)

A legislação previdenciária brasileira, em reconhecimento às condições de desgaste físico inerentes ao labor no campo, assegura regras diferenciadas para os trabalhadores rurais. O segurado especial, categoria que abrange o produtor rural familiar, o parceiro, o meeiro, o arrendatário rurais e o pescador artesanal que exercem suas atividades em regime de economia familiar, usufrui de uma redução no requisito etário.

Para a modalidade híbrida ou mista, a Lei nº 8.213/1991 (https://www.planalto.gov.br/ccivil_03/leis/l8213cons.htm) viabiliza a unificação de períodos de atividade rural e urbana para atingir o tempo de carência necessário. Trata-se de uma solução jurídica voltada a amparar cidadãos que migraram do campo para a cidade (ou vice-versa) ao longo de suas trajetórias laborais.

Quais são as regras para a aposentadoria por idade rural e híbrida em 2026?

A aposentadoria por idade rural em 2026 prevê idade reduzida de 55 anos para mulheres e 60 anos para homens, com comprovação de 15 anos de atividade no campo, enquanto a aposentadoria híbrida permite somar tempo urbano e rural, mantendo as idades da aposentadoria urbana (62 anos para mulheres e 65 anos para homens). A aposentadoria rural está amparada no Artigo 48, § 1º, da Lei nº 8.213/1991, determinando que o segurado especial comprove o trabalho na agricultura familiar ou pesca artesanal por meio de autodeclaração homologada e documentos rurais (como notas fiscais ou contratos de arrendamento). A aposentadoria híbrida, regulamentada pelo Artigo 48, § 3º da mesma lei e pelo Tema 1007 do Superior Tribunal de Justiça (STJ), viabiliza a soma dos períodos urbanos e rurais para alcançar os 15 anos de carência.

Como é Calculado o Valor do Benefício em 2026

O cálculo dos proventos de aposentadoria sofreu uma alteração estrutural profunda com a Reforma da Previdência. Anteriormente, calculava-se a média aritmética sobre os 80% maiores salários de contribuição, descartando-se as 20% menores remunerações, o que elevava a média final. Além disso, aplicava-se o fator previdenciário apenas se fosse vantajoso para o segurado na aposentadoria por idade.

A partir da vigência da nova sistemática de cálculo descrita no Artigo 26 da Emenda Constitucional nº 103/2019, a fórmula matemática considera todos os recolhimentos desde julho de 1994, corrigidos monetariamente. O resultado dessa média é submetido a uma escala de coeficientes que recompensa o tempo de contribuição excedente ao mínimo regulamentar.

Como é calculado o valor da aposentadoria por idade em 2026?

O valor da aposentadoria por idade em 2026 é calculado aplicando-se a alíquota inicial de 60% sobre a média aritmética simples de 100% dos salários de contribuição recolhidos desde julho de 1994, com o acréscimo de 2 pontos percentuais para cada ano que exceder 15 anos de contribuição para as mulheres e 20 anos de contribuição para os homens. A metodologia de cálculo é regida pelo Artigo 26 da Emenda Constitucional nº 103/2019. Por exemplo, se uma segurada mulher se aposentar em 2026 com 22 anos de contribuição, seu coeficiente será de 74% (60% + 2% x 7 anos excedentes a 15). Se a média de todos os seus salários de contribuição a partir de julho de 1994 for de R$ 3.000,00, a renda mensal inicial (RMI) será de R$ 2.220,00 (74% de R$ 3.000,00).

A Regra do Descarte de Contribuições para Aumentar o Valor do Benefício

Uma das inovações trazidas pela redação original do Artigo 26, § 6º, da Emenda Constitucional nº 103/2019 foi a possibilidade de realizar o descarte de contribuições de baixo valor. Essa ferramenta de planejamento possibilita ao segurado que possui tempo de contribuição excedente ao mínimo exigido excluir remunerações residuais que puxariam a média aritmética para baixo. Contudo, essa sistemática foi reordenada para evitar distorções no sistema atuarial.

A Lei nº 14.331/2022 (disponível para consulta oficial em https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2022/lei/l14331.htm) inseriu restrições adicionais, instituindo o chamado divisor mínimo. A partir de então, o divisor a ser aplicado no cálculo da média não pode ser inferior a 108 contribuições mensais (o equivalente a 9 anos de recolhimentos). Portanto, o descarte deve ser operado com extremo zelo técnico para evitar que a redução de vínculos resulte na queda do valor do benefício por incidência do divisor mínimo.

O que é e como funciona a regra de descarte de contribuições no INSS?

A regra de descarte de contribuições permite que o segurado exclua do cálculo da média dos salários de contribuição as remunerações de menor valor que reduziriam o valor do benefício, desde que mantenha o tempo mínimo necessário para a concessão da aposentadoria (15 anos de contribuição) e a carência de 180 meses. Prevista no Artigo 26, § 6º, da Emenda Constitucional nº 103/2019, essa regra foi limitada pela Lei nº 14.331/2022 (que instituiu o divisor mínimo de 108 contribuições). Por exemplo, um segurado homem com 25 anos de contribuição (300 salários no histórico) pode descartar até 5 anos (60 contribuições de menor valor), desde que o cálculo final da média utilize pelo menos 20 anos (240 contribuições) e que as contribuições descartadas não sejam contadas para outros fins previdenciários.

Contexto institucional

A análise e a concessão de direitos na via administrativa estão vinculadas a regras formais estritas, que balizam a atuação dos servidores do INSS. O pilar dessa atuação administrativa é a Instrução Normativa PRES/INSS nº 128, de 28 de março de 2022, cujos termos estão publicados integralmente no Diário Oficial da União (https://portalin.inss.gov.br/in). Essa instrução funciona como a consolidação dos procedimentos administrativos para a aplicação prática das regras previdenciárias.

O INSS atua sob princípios de legalidade e estrita vinculação regulamentar. O banco de dados soberano da autarquia, o Cadastro Nacional de Informações Sociais (CNIS), serve como presunção de veracidade para os tempos de trabalho e valores recolhidos. Quando ocorrem divergências entre a realidade laboral e os registros do CNIS, a IN 128/2022 prevê o direito do segurado de realizar a retificação cadastral a qualquer tempo, munido de documentos contemporâneos aos fatos alegados. Esse mecanismo garante que a análise administrativa se processe com base em dados fidedignos, reduzindo a incidência de indeferimentos.

Auditoria do CNIS: Como Identificar e Corrigir Pendências Antes de Dar Entrada

O Cadastro Nacional de Informações Sociais (CNIS) é o documento norteador de toda a análise de benefícios previdenciários. Trata-se de um banco de dados que registra a vida laboral do trabalhador brasileiro, contendo vínculos de emprego, salários de contribuição e recolhimentos efetuados de forma individual ou facultativa. No entanto, é recorrente a ocorrência de indicadores de inconsistência que obstaculizam a validação automática do tempo de contribuição ou da carência.

Para que o segurado não se depare com surpresas ou pedidos de exigências administrativas que retardam a concessão de sua aposentadoria, é recomendável auditar o CNIS sistematicamente antes de formalizar o requerimento. A identificação dessas siglas permite tomar ações preventivas de retificação documental junto ao INSS.

Como identificar e corrigir as siglas de pendência do CNIS para evitar atrasos?

Para identificar pendências no CNIS, o segurado deve baixar o extrato completo de contribuições pelo Meu INSS e verificar a coluna “Indicadores”, onde siglas como PEXT, AUNI-PRD, PSC-MEN ou IREC-LC_PRD apontam irregularidades que obstaculizam a contagem automática do tempo de contribuição. Segundo os Artigos 10 e 19 do Decreto nº 3.048/1999 (https://www.planalto.gov.br/ccivil_03/decreto/d3048.htm) e a IN 128/2022 do INSS, as siglas mais comuns significam: PEXT (pendência de vínculo extemporâneo), PSC-MEN (contribuição abaixo do salário mínimo), e IREC-LC_PRD (recolhimento de alíquota reduzida sem validação). A correção é feita por meio do serviço “Atualização de Vínculos e Remunerações” no Meu INSS, anexando carteiras de trabalho (CTPS), guias de recolhimento (GPS), contratos de trabalho e extratos do FGTS.

Passo a Passo Prático para Solicitar a Aposentadoria no Meu INSS

A modernização dos serviços do INSS resultou na digitalização quase completa de seus canais de atendimento. Atualmente, o segurado pode gerenciar todo o processo de aposentadoria sem sair de casa, utilizando a plataforma digital Meu INSS (site ou aplicativo). Essa facilidade técnica, contudo, impõe ao cidadão a responsabilidade de apresentar as informações e os documentos de maneira organizada e legível.

O protocolo inicial envolve a conferência de dados pessoais e a realização de testes cadastrais, garantindo que o sistema reconheça a identidade digital do cidadão com segurança. A utilização de ferramentas como o Simulador de Aposentadoria é uma etapa de orientação relevante antes da emissão formal do requerimento.

Como simular e solicitar a aposentadoria por idade no Meu INSS?

Para simular e solicitar a aposentadoria por idade, o segurado deve acessar o portal ou aplicativo Meu INSS utilizando sua conta gov.br (nível prata ou ouro) e utilizar a ferramenta “Simulador de Aposentadoria” antes de formalizar o requerimento digital. Conforme as diretrizes operacionais do INSS estabelecidas na Instrução Normativa nº 128/2022, o cidadão deve selecionar “Novo Pedido”, digitar “Aposentadoria por Idade Urbana” (ou Rural), anexar os documentos pessoais e carteiras de trabalho (CTPS) digitalizadas em formato PDF colorido e legível, e conferir se todas as informações coincidem com o Cadastro Nacional de Informações Sociais (CNIS) antes de concluir a solicitação.

Como fazer a biometria obrigatória do INSS passo a passo?

A realização da biometria obrigatória para o INSS, geralmente requerida para a prova de vida ou validação de cadastro, deve ser feita diretamente pelo aplicativo gov.br por meio do recurso de reconhecimento facial integrado com as bases de dados do Tribunal Superior Eleitoral (TSE) ou da Secretaria Nacional de Trânsito (Senatran). A prova de vida e biometria digital estão respaldadas pela Portaria PRES/INSS nº 1.408/2022. O segurado deve instalar o aplicativo gov.br no smartphone, fazer login, selecionar a opção “Autorizações” e seguir as instruções na tela para posicionar o rosto na câmera para a leitura facial. Caso o sistema apresente erro de leitura, é recomendável verificar se há documento com foto biométrica recente cadastrado no Detran ou na Justiça Eleitoral.

Erros Comuns no Pedido que Atrasam a Análise ou Causam o Indeferimento

A análise dos processos de aposentadoria pelo INSS revela que uma parcela substancial das demoras e indeferimentos se origina de falhas de instrução documental ou cadastral cometidas pelo próprio segurado. Apresentar documentos rasurados, não anexar as páginas essenciais da carteira de trabalho ou deixar de resolver inconsistências de recolhimentos mensais são atitudes que geram a abertura de exigências ou, no pior cenário, a negativa do benefício por falta de provas de carência.

Compreender onde ocorrem esses gargalos e atuar de forma proativa para saná-los é o caminho mais eficaz para obter uma análise célere e sem percalços na via previdenciária administrativa.

Quais são os erros mais comuns que atrasam ou indeferem o pedido de aposentadoria?

Os erros mais frequentes que geram o indeferimento ou atraso na aposentadoria são a falta de atualização dos dados do CNIS, a ausência de envio das páginas de anotações gerais da carteira de trabalho (CTPS) e o não pagamento de guias complementares quando o recolhimento foi inferior ao salário mínimo mensal. Sob as diretrizes do Regulamento da Previdência Social (Decreto nº 3.048/1999), qualquer contribuição mensal realizada como segurado individual ou facultativo que seja inferior ao limite mínimo legal (R$ 1.621 em 2026) não é considerada para carência ou tempo de contribuição, a menos que seja complementada por meio de GPS sob o código de ajuste específico, conforme orienta a Portaria DIRBEN/INSS nº 990/2022.

Decisões judiciais recentes

O cenário previdenciário não se restringe às decisões tomadas no âmbito da autarquia administrativa. Muitas vezes, a aplicação restritiva das diretrizes internas pelo INSS motiva o ajuizamento de ações perante o Poder Judiciário. Os tribunais brasileiros, através de enunciados de súmulas e fixação de teses em julgamentos de recursos repetitivos, exercem um papel preponderante na ampliação da interpretação de leis e decretos, oferecendo caminhos que a administração previdenciária não adota espontaneamente.

Um exemplo notável é o Tema 1007 do Superior Tribunal de Justiça (STJ), cuja página de consulta oficial pode ser encontrada no portal institucional do tribunal (https://www.stj.jus.br). Esta decisão judicial que ampliou a interpretação previdenciária reconheceu a viabilidade de computar tempo de trabalho rural anterior à vigência da Lei nº 8.213/1991 para fins de aposentadoria híbrida, independentemente do recolhimento de contribuições previdenciárias pelo período de labor campesino.

No mesmo sentido, as discussões acerca da utilização de períodos em gozo de benefício de incapacidade intercalado como carência foram pacificadas no Supremo Tribunal Federal. O rito procedimental na Justiça Federal, regido de forma sumaríssima para processos de menor complexidade pela Lei nº 10.259/2001 (https://www.planalto.gov.br/ccivil_03/leis/leis_2001/l10259.htm), viabiliza o recebimento de valores em atraso de forma relativamente célere após a expedição de ordens de pagamento.

Como consultar e receber valores atrasados do INSS na Justiça (RPV e Precatórios)?

Para consultar e receber os valores atrasados de ações judiciais contra o INSS, denominados Requisições de Pequeno Valor (RPVs) ou Precatórios, o beneficiário deve acessar o portal do Tribunal Regional Federal (TRF) de sua região utilizando o número do processo judicial ou o CPF. De acordo com a Lei nº 10.259/2001 (que rege os Juizados Especiais Federais) e o Artigo 100 da Constituição Federal, as RPVs são emitidas para valores de até 60 salários mínimos (o equivalente a R$ 97.260,00 em 2026, com o salário mínimo a R$ 1.621) e o depósito ocorre em até 60 dias após a ordem de pagamento do juiz. Valores superiores a esse teto são pagos via Precatórios, cujo cronograma de desembolso segue as regras orçamentárias anuais da União.

Diferença entre Aposentadoria por Idade e Benefício de Prestação Continuada (BPC/LOAS)

No cotidiano das dúvidas previdenciárias e assistenciais do cidadão brasileiro, a confusão conceitual entre a aposentadoria por idade e o Benefício de Prestação Continuada (BPC) previsto na Lei Orgânica da Assistência Social (LOAS) é recorrente. Apesar de ambos os benefícios garantirem uma renda mínima ao cidadão na maturidade ou na vigência de certas limitações, eles possuem naturezas jurídicas, fontes de financiamento e requisitos de concessão inteiramente distintos.

A aposentadoria por idade é um benefício de natureza previdenciária, com caráter contributivo e filiação obrigatória. Ela pressupõe que o segurado tenha realizado recolhimentos para o sistema previdenciário ao longo da vida e, por conseguinte, confere direitos adicionais, como o décimo terceiro salário e a transmissão sob forma de pensão por morte aos dependentes legais. Por sua vez, o BPC/LOAS é um benefício assistencial de natureza não contributiva, financiado pela seguridade social geral, cujo objetivo é assegurar o sustento básico de cidadãos em situação de severa vulnerabilidade econômica, sem gerar direitos acessórios e sem exigir qualquer contribuição pretérita.

Quem tem direito ao BPC/LOAS por autismo (TEA)?

Para ter direito ao BPC (Benefício de Prestação Continuada) por autismo, a pessoa com Transtorno do Espectro Autista (TEA) deve comprovar o impedimento de longo prazo (mínimo de 2 anos) que obstaculize sua participação plena na sociedade, além de possuir renda familiar mensal de até 1/4 do salário mínimo por pessoa. O direito é assegurado pela Lei Orgânica da Assistência Social (Lei nº 8.742/1993, artigo 20) e pela Lei nº 12.764/2012 (Estatuto da Pessoa com Autismo), que equipara o autismo à deficiência para todos os efeitos legais. Em 2026, com o salário mínimo nacional fixado em R$ 1.621, o limite de renda mensal por pessoa do grupo familiar é de R$ 405,25. A comprovação do autismo e do impacto social é avaliada por perícia médica e avaliação social do INSS, exigindo relatórios médicos com o respectivo CID-11 (por exemplo, 6A02).

Como funciona o BPC LOAS em 2026? (Guia Completo)

O BPC (Benefício de Prestação Continuada) da LOAS em 2026 funciona como uma transferência de renda mensal no valor de um salário mínimo nacional para idosos com 65 anos ou mais ou pessoas com deficiência de qualquer idade, desde que comprovem hipossuficiência econômica. Regulamentado pelo Artigo 203, inciso V, da Constituição Federal de 1988 e pela Lei nº 8.742/1993, este benefício assistencial não requer que o beneficiário tenha contribuído previamente para o INSS. O valor pago em 2026 é de R$ 1.621 mensais. Cabe ressaltar que, por sua natureza assistencial, o BPC não dá direito ao décimo terceiro salário (abono anual) e não gera pensão por morte aos dependentes, conforme o Decreto nº 6.214/2007.

O que entra e o que sai do cálculo de renda familiar do BPC/LOAS em 2026?

No cálculo da renda familiar per capita do BPC em 2026, entram rendimentos como salários, pensões, benefícios de previdência e seguro-desemprego dos membros do núcleo familiar que moram sob o mesmo teto, enquanto são excluídos os valores recebidos de outros benefícios assistenciais de idosos ou deficientes da mesma casa e remunerações de estágio ou menor aprendiz. Segundo o Artigo 20, § 14, da Lei nº 8.742/1993 (com as alterações vigentes) e o Decreto nº 6.214/2007, exclui-se do cálculo qualquer benefício assistencial ou previdenciário de até um salário mínimo (R$ 1.621 em 2026) já concedido a outro idoso ou pessoa com deficiência do mesmo grupo familiar. Também podem ser deduzidos gastos comprovados com medicamentos, fraldas e tratamentos médicos prescritos por profissional de saúde que não sejam fornecidos pelo SUS, condicionado à avaliação do serviço social do INSS.

Quem tem direito ao benefício de R$ 1.621 do BPC e como solicitar no INSS?

O direito ao BPC de R$ 1.621 (valor do salário mínimo em 2026) pertence aos idosos a partir de 65 anos e às pessoas com deficiência que apresentem impedimentos físicos, mentais, intelectuais ou sensoriais de longo prazo, desde que a renda mensal da família dividida pelo número de moradores seja igual ou inferior a R$ 405,25. O processo de solicitação requer a inscrição e atualização dos dados cadastrais de toda a família no Cadastro Único (CadÚnico) nos últimos 24 meses, conforme a Portaria Conjunta MDS/INSS nº 3/2018. O requerimento é digital e deve ser feito pelo Meu INSS (site ou aplicativo) selecionando a opção “Benefícios Assistenciais”, onde se deve anexar foto legível dos documentos pessoais, CPF e comprovante de residência.

Como aumentar as chances de aprovação do BPC/LOAS em 2026?

Para aumentar as chances de deferimento do BPC/LOAS pelo INSS, o cidadão deve manter o CadÚnico estritamente atualizado com a composição familiar correta e apresentar relatórios médicos, exames e receitas atualizados que atestem o grau de limitação funcional e a necessidade de apoio contínuo. Em conformidade com a Portaria Interministerial MDSA/INSS nº 2/2015, a avaliação do INSS é composta por perícia médica e avaliação social. A apresentação de um relatório detalhado emitido por médico do SUS contendo o CID e o impacto do impedimento no dia a dia, associado a um CadÚnico que reflita fielmente a realidade socioeconômica da família, reduz substancialmente o risco de indeferimento por falta de provas ou inconsistências cadastrais.

Acordos Previdenciários Internacionais e o Sistema de Incapacidade

O trânsito de trabalhadores brasileiros pelo mundo originou a necessidade de estabelecer regras de coordenação previdenciária internacional. Através de acordos bilaterais e multilaterais de previdência social, o Brasil estabelece com dezenas de países um regime de cooperação recíproca. Nesses acordos, o tempo de contribuição recolhido perante as administrações previdenciárias de outros países pode ser aproveitado pelo segurado para fins de carência ou preenchimento de requisitos de aposentadoria por idade no Brasil, e vice-versa.

Contudo, os acordos previdenciários tratam especificamente da unificação de períodos de seguro, cabendo a cada regime nacional analisar e conceder as prestações de acordo com sua legislação interna. Em situações de afastamento por incapacidade laborativa temporária ou invalidez permanente, o trabalhador que se encontra no exterior deve seguir os trâmites do órgão gestor local do país de residência atual.

Como pedir dias de incapacidade temporária no IMSS do México?

Para solicitar dias de incapacidade temporária (licença médica paga) no IMSS (Instituto Mexicano del Seguro Social), o trabalhador segurado no México deve agendar uma consulta médica presencial ou virtual em sua Unidad de Medicina Familiar (UMF) de inscrição para que o médico assistente emita o certificado de incapacidade correspondente. Regulado pela Ley del Seguro Social mexicana (Artigos 58, 91 e 96), o subsídio por incapacidade pode ser por risco de trabalho (pago a 100% do salário registrado desde o primeiro dia) ou por enfermidade geral (pago a 60% a partir do quarto dia). No Brasil, o procedimento correspondente para afastamento superior a 15 dias é o requerimento do Auxílio por Incapacidade Temporária (antigo auxílio-doença) perante o INSS, com base no Artigo 59 da Lei nº 8.213/1991, sendo necessária a realização de agendamento de perícia médica pelo Meu INSS ou central 135.

O que Fazer Após a Aprovação: Carta de Concessão, Saques e Manutenção

O deferimento do requerimento administrativo de aposentadoria por idade pelo INSS encerra a fase de instrução e inicia a etapa de manutenção e gozo do benefício. O cidadão recebe uma notificação formal e deve acessar as informações detalhadas sobre a concessão por meio do Meu INSS. Este procedimento preventivo de checagem resguarda o segurado contra eventuais erros operacionais cometidos na memória de cálculo dos proventos ou na indicação de dados cadastrais.

Uma vez confirmada a regularidade das informações administrativas, o aposentado adquire a capacidade de formalizar os saques iniciais e realizar o levantamento de saldos acumulados de FGTS e PIS/PASEP junto às instituições bancárias oficiais indicadas na documentação de concessão.

O que fazer após a concessão da aposentadoria (carta de concessão e saques)?

Após o deferimento da aposentadoria pelo INSS, o beneficiário deve acessar a “Carta de Concessão” e a “Memória de Cálculo” pelo portal Meu INSS para verificar a data de início do benefício (DIB), o valor exato a ser recebido e a agência bancária onde os saques serão disponibilizados. Conforme estabelecido no Artigo 168 do Decreto nº 3.048/1999, a Carta de Concessão serve como documento oficial comprobatório da condição de aposentado. De posse desse documento e de um documento de identidade com foto, o segurado pode comparecer à agência bancária indicada para realizar o primeiro saque do benefício e efetuar o saque do saldo do FGTS (conforme Lei nº 8.036/1990, Artigo 20, inciso III) e do PIS/PASEP se houver cotas disponíveis.

A condição de aposentado por idade pelo Regime Geral de Previdência Social confere segurança financeira na velhice, contudo, é vital que o cidadão esteja ciente de que o retorno ao mercado de trabalho ou a manutenção de vínculos empregatícios não interrompe a obrigatoriedade de continuar recolhendo contribuições previdenciárias mensais ao INSS, sem que isso gere direito a readequações de proventos ou novos benefícios previdenciários de mesma natureza, conforme jurisprudência consolidada sobre a matéria. A dedicação em manter os dados atualizados garante a estabilidade de seus proventos previdenciários.

Quem tem direito ao BPC/LOAS por autismo (TEA)?

Para ter direito ao BPC (Benefício de Prestação Continuada) por autismo, a pessoa com Transtorno do Espectro Autista (TEA) deve comprovar o impedimento de longo prazo (mínimo de 2 anos) que obstaculize sua participação plena na sociedade, além de possuir renda familiar mensal de até 1/4 do salário mínimo por pessoa. O direito é garantido pela Lei Orgânica da Assistência Social (Lei nº 8.742/1993, artigo 20) e pela Lei nº 12.764/2012 (Estatuto da Pessoa com Autismo), que equipara o autismo à deficiência para todos os efeitos legais. Em 2026, com o salário mínimo nacional fixado em R$ 1.621, o limite de renda mensal por pessoa do grupo familiar é de R$ 405,25. A comprovação do autismo e do impacto social é avaliada por perícia médica e avaliação social do INSS, exigindo relatórios médicos com o respectivo CID-11 (por exemplo, 6A02).

Como funciona o BPC LOAS em 2026? (Guia Completo)

O BPC (Benefício de Prestação Continuada) da LOAS em 2026 funciona como uma transferência de renda mensal no valor de um salário mínimo nacional para idosos com 65 anos ou mais ou pessoas com deficiência de qualquer idade, desde que comprovem hipossuficiência econômica. Regulamentado pelo Artigo 203, inciso V, da Constituição Federal de 1988 e pela Lei nº 8.742/1993, este benefício assistencial não exige que o beneficiário tenha contribuído previamente para o INSS. O valor pago em 2026 é de R$ 1.621 mensais. Cabe ressaltar que, por sua natureza assistencial, o BPC não dá direito ao décimo terceiro salário (abono anual) e não gera pensão por morte aos dependentes, conforme o Decreto nº 6.214/2007.

O que entra e o que sai do cálculo de renda familiar do BPC/LOAS em 2026?

No cálculo da renda familiar per capita do BPC em 2026, entram rendimentos como salários, pensões, benefícios de previdência e seguro-desemprego dos membros do núcleo familiar que moram sob o mesmo teto, enquanto são excluídos os valores recebidos de outros benefícios assistenciais de idosos ou deficientes da mesma casa e remunerações de estágio ou menor aprendiz. Segundo o Artigo 20, § 14, da Lei nº 8.742/1993 (com as alterações vigentes) e o Decreto nº 6.214/2007, exclui-se do cálculo qualquer benefício assistencial ou previdenciário de até um salário mínimo (R$ 1.621 em 2026) já concedido a outro idoso ou pessoa com deficiência do mesmo grupo familiar. Também podem ser deduzidos gastos comprovados com medicamentos, fraldas e tratamentos médicos prescritos por profissional de saúde que não sejam fornecidos pelo SUS, condicionado à avaliação do serviço social do INSS.

Quem tem direito ao benefício de R$ 1.621 do BPC e como solicitar no INSS?

O direito ao BPC de R$ 1.621 (valor do salário mínimo em 2026) pertence aos idosos a partir de 65 anos e às pessoas com deficiência que apresentem impedimentos físicos, mentais, intelectuais ou sensoriais de longo prazo, desde que a renda mensal da família dividida pelo número de moradores seja igual ou inferior a R$ 405,25. O processo de solicitação exige a inscrição e atualização dos dados cadastrais de toda a família no Cadastro Único (CadÚnico) nos últimos 24 meses, conforme a Portaria Conjunta MDS/INSS nº 3/2018. O requerimento é digital e deve ser feito pelo Meu INSS (site ou aplicativo) selecionando a opção “Benefícios Assistenciais”, onde se deve anexar foto legível dos documentos pessoais, CPF e comprovante de residência.

Como aumentar as chances de aprovação do BPC/LOAS em 2026?

Para aumentar as chances de deferimento do BPC/LOAS pelo INSS, o cidadão deve manter o CadÚnico estritamente atualizado com a composição familiar correta e apresentar relatórios médicos, exames e receitas atualizados que atestem o grau de limitação funcional e a necessidade de apoio contínuo. Em conformidade com a Portaria Interministerial MDSA/INSS nº 2/2015, a avaliação do INSS é composta por perícia médica e avaliação social. A apresentação de um relatório detalhado emitido por médico do SUS contendo o CID e o impacto do impedimento no dia a dia, associado a um CadÚnico que reflita fielmente a realidade socioeconômica da família, reduz substancialmente o risco de indeferimento por falta de provas ou inconsistências cadastrais.

Quais são as regras de transição e requisitos da aposentadoria por idade em 2026?

Em 2026, os requisitos consolidados para a aposentadoria por idade urbana são de 62 anos de idade para mulheres e 65 anos de idade para homens, exigindo-se de ambos o tempo mínimo de 15 anos de contribuição (equivalente a 180 meses de carência). Essa exigência decorre do término da regra de transição progressiva de idade para mulheres trazida pela Reforma da Previdência (Emenda Constitucional nº 103/2019, Artigo 18, § 1º), que subiu 6 meses por ano de 2019 (quando era 60 anos) até alcançar e fixar-se em 62 anos em 2023, mantendo-se estável em 2026. Para os homens, a idade permaneceu em 65 anos. O tempo mínimo de contribuição de 15 anos (180 contribuições) aplica-se a quem já era filiado ao Regime Geral de Previdência Social (RGPS) até 13 de novembro de 2019.