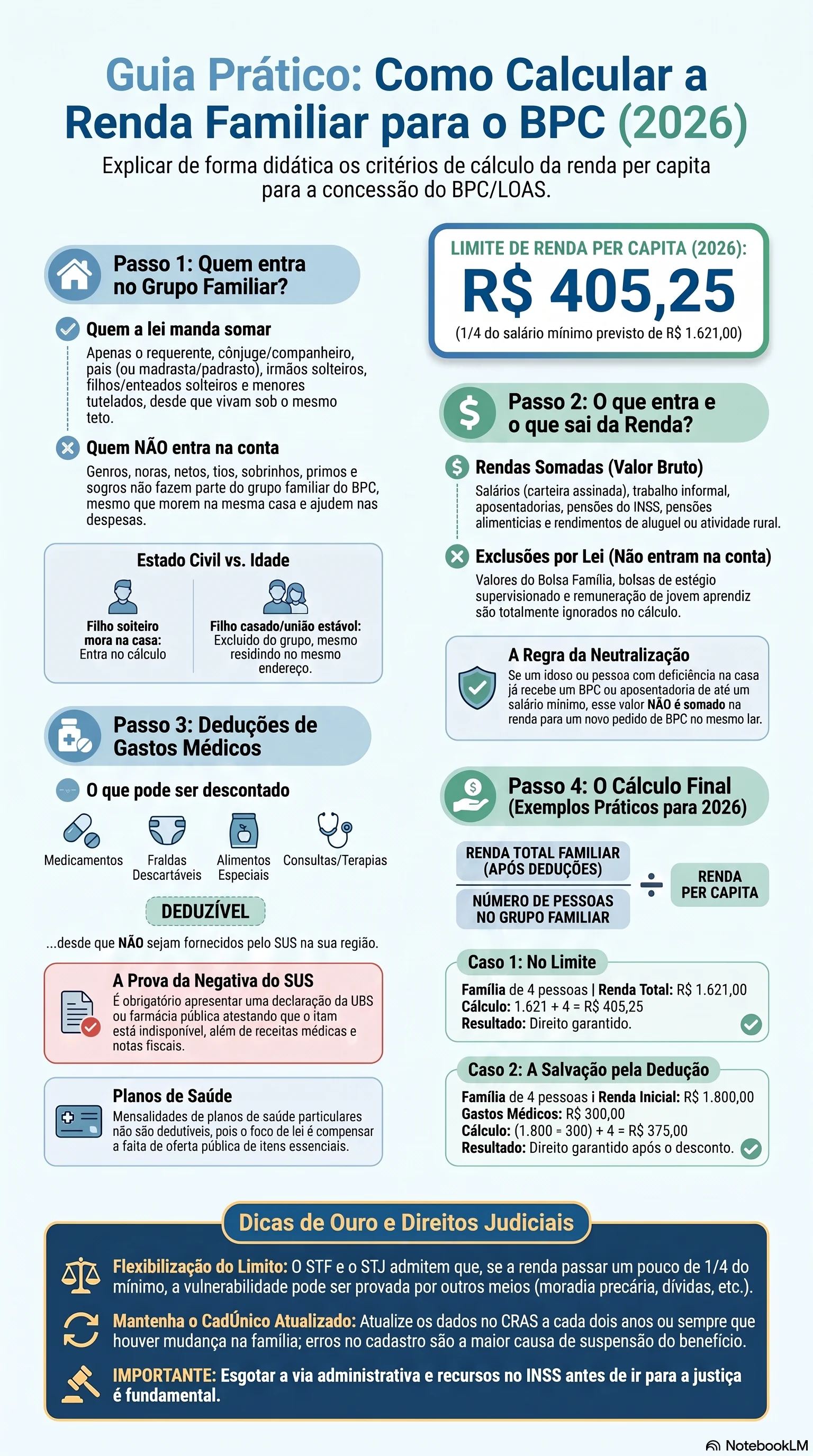

A renda familiar do BPC é a soma bruta dos moradores dividida pelo número de pessoas: precisa ficar em até 1/4 do salário mínimo — R$ 405,25 em 2026.

Esse é o número que decide a maior parte dos pedidos do Benefício de Prestação Continuada (BPC/LOAS). Ele parece simples — uma soma e uma divisão —, mas concentra os erros mais frequentes de quem solicita o benefício: pessoas somadas ao grupo familiar que a lei não manda somar, rendas incluídas que deveriam ser excluídas e despesas de saúde que poderiam ter sido deduzidas e ficaram de fora do requerimento. Cada um desses pontos altera a renda per capita e, com ela, o direito ao benefício de um salário mínimo mensal destinado ao idoso a partir de 65 anos e à pessoa com deficiência de qualquer idade em situação de vulnerabilidade. Este guia detalha, com âncora na legislação vigente, como a conta é feita, quem participa dela, o que fica de fora por determinação legal e como comprovar a dedução de gastos com saúde não supridos pelo SUS.

Contexto institucional: o BPC/LOAS e a lógica da renda per capita

O BPC é um benefício assistencial — não previdenciário. Isso significa que independe de contribuição ao INSS: não é preciso ter carteira assinada nem ter recolhido para a Previdência para recebê-lo. Ele está previsto na Constituição Federal (art. 203, inciso V) e regulamentado pela Lei Orgânica da Assistência Social, a Lei 8.742/1993 (LOAS), e pelo Decreto 6.214/2007, que detalha o funcionamento operacional. O INSS é o órgão responsável por analisar o requerimento, reconhecer o direito e operacionalizar o pagamento, embora o custeio venha do orçamento da assistência social, e não do fundo previdenciário.

A porta de entrada do BPC tem dois critérios cumulativos. O primeiro é o critério pessoal: ser idoso com 65 anos ou mais, ou ser pessoa com deficiência — assim entendida quem tem impedimento de longo prazo (mínimo de dois anos) de natureza física, mental, intelectual ou sensorial que, em interação com barreiras, obstrui a participação plena na sociedade. O segundo é o critério econômico: a renda mensal por pessoa do grupo familiar deve ser igual ou inferior a 1/4 do salário mínimo, conforme o art. 20, §3º da LOAS. Em 2026, com o salário mínimo de R$ 1.621,00, esse teto é de R$ 405,25 por pessoa. É sobre esse segundo critério — o cálculo da renda per capita — que este pilar se concentra, porque é onde mora a maior parte das dúvidas e dos indeferimentos reversíveis. Informações oficiais sobre o benefício estão reunidas no portal do INSS no gov.br.

A renda per capita é obtida em três passos. Primeiro, identifica-se corretamente quem compõe o grupo familiar segundo a lei. Segundo, somam-se os rendimentos brutos mensais desse grupo, aplicando as exclusões legais. Terceiro, divide-se o total pelo número de integrantes. Errar o primeiro passo — a composição do grupo — costuma ser mais determinante do que qualquer centavo de renda, porque muda simultaneamente o numerador (a soma) e o denominador (o número de pessoas) da conta.

Quem compõe o grupo familiar para o cálculo do BPC

A definição de grupo familiar do BPC é fechada e taxativa. Não é a família em sentido amplo nem todas as pessoas que dividem a casa: é uma lista específica, prevista no art. 20, §1º da LOAS. Compõem o grupo familiar, desde que vivam sob o mesmo teto: o requerente; o cônjuge ou companheiro; os pais e — na ausência de um deles — a madrasta ou o padrasto; os irmãos solteiros; os filhos e enteados solteiros; e os menores tutelados.

O que essa lista deixa de fora costuma surpreender. Genros, noras, netos, tios, sobrinhos, primos e sogros não integram o grupo familiar do BPC, ainda que morem na mesma casa e dividam despesas. Um dos erros mais comuns e mais custosos no preenchimento do Cadastro Único é lançar esses parentes como “família” do requerente. Quando isso acontece, a renda deles é indevidamente somada e o cálculo per capita fica artificialmente inflado, o que pode levar a um indeferimento incorreto. A regra prática é clara: se a pessoa não está na lista do art. 20, §1º, sua renda não entra na conta do BPC — mesmo que ajude a pagar as contas da casa.

O estado civil pesa mais do que a idade. A LOAS fala em “filhos e enteados solteiros”. Um filho maior de 18 anos, solteiro e morando na mesma casa, integra o grupo familiar, e sua renda é somada normalmente. Já um filho casado, ou que constituiu união estável, não compõe o grupo familiar do requerente do BPC, ainda que resida no mesmo endereço por dificuldades financeiras. Essa distinção é frequentemente ignorada e gera tanto inclusões indevidas quanto exclusões que, uma vez comprovadas, corrigem o cálculo.

Há ainda o caso de quem mora sozinho, mas recebe ajuda de um parente que vive em outra cidade. Ajuda financeira esporádica ou informal de quem não reside no mesmo domicílio não integra o cálculo da renda per capita, porque a LOAS define o grupo familiar pelo critério de moradia conjunta, e não de parentesco em si. O que se declara no Cadastro Único é a composição de quem vive sob o mesmo teto e a renda formal dessas pessoas; valores recebidos informalmente de fora do domicílio não entram nessa conta legal, ainda que possam ser objeto de análise específica pelo serviço social do INSS em situações particulares.

Rendas que o INSS soma no cálculo

Definido o grupo, o passo seguinte é somar os rendimentos brutos mensais de cada integrante. A regra está no art. 20, §3º da LOAS, combinado com o Decreto 6.214/2007. Entram na soma: salários com carteira assinada, renda de trabalho informal, pró-labore de quem tem empresa, aposentadorias e pensões pagas pelo INSS ou por regime próprio de servidores, pensão alimentícia recebida de forma regular, e rendimentos de aluguel ou de atividade rural comercializada. A soma é feita pelo valor bruto — antes de descontos como INSS e imposto de renda —, o que é importante para não subestimar a renda no requerimento.

Uma dúvida recorrente é sobre benefícios por incapacidade. O auxílio por incapacidade temporária (o antigo auxílio-doença) recebido por um morador do grupo familiar entra na conta, exatamente como um salário: é rendimento tributável do segurado. A exceção legal, que veremos adiante, vale apenas para benefícios de até um salário mínimo recebidos por idosos ou pessoas com deficiência do mesmo núcleo — situação que não abrange o auxílio por incapacidade temporária de um trabalhador em atividade.

Existe, por outro lado, uma renda que não é somada integralmente mesmo vindo do trabalho: a bolsa de estágio e a remuneração de aprendiz. A bolsa de estágio supervisionado, regida pela Lei 11.788/2008, e a remuneração do jovem aprendiz têm previsão específica de exclusão do cálculo do BPC, justamente para não penalizar famílias que investem na qualificação de seus jovens. Esse valor não deve ser somado à renda bruta do grupo, e sua inclusão indevida é um dos motivos comuns de indeferimento posteriormente revertido em recurso administrativo.

Exclusões legais de renda: o que a lei manda tirar da conta

Além dos rendimentos que simplesmente não entram (como a bolsa de estágio), há valores que a família recebe mas que a lei determina que sejam excluídos do cálculo da renda per capita. Conhecer essas exclusões é decisivo, porque muitas famílias se enquadram no limite legal e não sabem — deixam de pedir o BPC por acharem que “recebem demais” quando, na verdade, boa parte do que recebem não conta.

A exclusão mais conhecida é a do Bolsa Família. O valor recebido pelo Programa Bolsa Família é expressamente excluído da renda familiar bruta para fins de BPC, por força do art. 4º, §2º do Decreto 6.214/2007. A lógica é coerente: seria contraditório que um programa de transferência de renda voltado a famílias pobres, na prática, impedisse o acesso a outro benefício assistencial destinado ao mesmo público vulnerável.

Há também a exclusão que permite mais de um benefício mínimo na mesma casa. Quando existe mais de um idoso (65 anos ou mais) ou pessoa com deficiência no grupo familiar, e um deles já recebe benefício previdenciário ou assistencial de até um salário mínimo (R$ 1.621,00 em 2026), esse valor não entra na soma da renda familiar do outro requerente. A regra está no art. 34, parágrafo único do Estatuto do Idoso — a Lei 10.741/2003 — e no art. 20, §14 da LOAS. É por isso que um casal de idosos pode receber dois BPCs na mesma casa sem que um “derrube” o outro: o primeiro benefício, por ser de valor mínimo e pago a idoso, é neutralizado na conta do segundo.

Essa mesma lógica alcança arranjos entre gerações. Uma aposentadoria rural de um salário mínimo recebida por um avô idoso, por exemplo, não impede que o neto com deficiência tenha direito ao BPC, desde que o benefício do avô seja de valor igual a um salário mínimo e ele seja idoso ou pessoa com deficiência do mesmo grupo. A exclusão do art. 20, §14 da LOAS existe justamente para não penalizar famílias em que os mais velhos, com benefício mínimo, dividem a casa com netos que também precisam de proteção social. A ressalva importante: benefícios com valor acima de um salário mínimo entram integralmente na soma — a neutralização vale só até o teto de um mínimo.

Despesas de saúde dedutíveis: como descontar gastos médicos

Aqui está o ponto que a maioria dos guias abstratos ignora — e que pode ser decisivo para famílias que estouram o limite de R$ 405,25 apenas por causa dos gastos com saúde. A Instrução Normativa INSS/PRES nº 128/2022 prevê a possibilidade de deduzir da renda bruta mensal determinadas despesas com saúde, abatendo esse valor antes da divisão pelo número de pessoas do grupo. Como o cálculo per capita é sensível a qualquer variação, uma dedução bem comprovada pode ser a diferença entre o indeferimento e a concessão.

São dedutíveis, em síntese: medicamentos de uso contínuo não fornecidos pelo SUS; fraldas descartáveis; alimentos especiais prescritos, como fórmulas nutricionais; e despesas com tratamentos, terapias ou consultas médicas necessárias que comprovadamente não estejam disponíveis na rede pública na região do requerente. O eixo da norma é a indisponibilidade no SUS: o que se deduz é o gasto que a família teve de assumir porque o sistema público não ofereceu o item ou o serviço de que a pessoa comprovadamente precisa.

Por isso, um plano de saúde particular, como regra, não é dedutível. A IN 128/2022 mira insumos e tratamentos que o SUS não fornece e que são necessários ao quadro clínico — não mensalidades de plano privado contratado por opção da família. O objetivo da norma é compensar a ausência de oferta pública de um item específico, e não substituir a rede SUS por conveniência particular. Uma consulta pontual custeada porque não havia a especialidade disponível na rede pública local pode ser considerada; a mensalidade de um plano contratado por preferência, não.

Um exemplo concreto ajuda a fixar o critério. Uma pessoa com deficiência que compra fralda descartável porque a Unidade Básica de Saúde (UBS) está sem estoque pode descontar esse valor — desde que comprove a indisponibilidade. Com a declaração da UBS atestando a falta do item na rede pública local, acompanhada das notas fiscais das compras dos últimos meses, o gasto pode ser abatido da renda bruta. Sem a declaração de negativa, o INSS tende a não aceitar a dedução, porque não há como distinguir o gasto necessário (falta no SUS) de uma escolha de consumo.

Não há um teto percentual fixo para a dedução, mas há um critério de razoabilidade. A norma não estabelece um limite em porcentagem da renda; exige que o valor deduzido seja efetivamente gasto e compatível com o quadro clínico do requerente. Na análise, o servidor do INSS verifica se o gasto informado é coerente com os laudos médicos, receituários e notas fiscais apresentados. Na prática, isso significa que a documentação organizada pesa mais do que o valor absoluto do desconto: uma dedução modesta e bem comprovada tem mais força do que um valor alto sem lastro documental.

Documentos para comprovar as deduções e a negativa do SUS

A dedução de despesas médicas vive ou morre pela documentação. O documento central é a declaração de indisponibilidade emitida pela rede pública. O requerente ou seu representante deve procurar a UBS ou a farmácia pública de referência do bairro e solicitar, por escrito, uma declaração formal de que o item — medicamento, fralda ou insumo — não está disponível na rede naquele período. Esse documento, gerado pela própria unidade de saúde, é a peça que sustenta a dedução no requerimento junto ao INSS. É o que traduz, em prova, a lógica da IN 128/2022: só se deduz o que o SUS não ofereceu.

A declaração da UBS, porém, não caminha sozinha. É recomendável reunir também a receita médica ou o laudo que prescreve o item, demonstrando a necessidade clínica; as notas fiscais ou cupons fiscais das compras nos meses recentes, comprovando o valor efetivamente gasto; e, quando aplicável, o relatório do médico assistente detalhando a necessidade do tratamento. Esse conjunto permite ao INSS confirmar, de um lado, que o gasto é clinicamente necessário e, de outro, que o valor informado corresponde ao que a família de fato desembolsou. Documentação incompleta é a causa mais frequente de deduções recusadas — não porque o direito não exista, mas porque a prova não foi organizada.

Simulação prática: o passo a passo do cálculo em 2026

Nada esclarece o cálculo melhor do que números. Vale repetir a fórmula: soma-se a renda bruta de todos os integrantes do grupo familiar (aplicadas as exclusões legais e as deduções de saúde comprovadas) e divide-se pelo número total de pessoas do grupo. O resultado precisa ser igual ou inferior a R$ 405,25 em 2026.

Caso 1 — no limite. Uma família de 4 pessoas em que apenas um membro trabalha com carteira assinada recebendo um salário mínimo de R$ 1.621,00. A conta é R$ 1.621,00 ÷ 4 = R$ 405,25 por pessoa. Esse valor fica exatamente no limite legal de 1/4 do salário mínimo previsto no art. 20, §3º da LOAS. A família se enquadra no critério econômico.

Caso 2 — a dedução que muda o resultado. A mesma família de 4 pessoas, mas agora o membro que trabalha recebe R$ 1.800,00 brutos. Sem dedução, a renda per capita seria R$ 1.800,00 ÷ 4 = R$ 450,00 — acima do limite de R$ 405,25, o que levaria ao indeferimento pelo critério de renda. Suponha, porém, que a família comprove R$ 300,00 mensais em medicamentos de uso contínuo não fornecidos pelo SUS, com declaração da UBS e notas fiscais. Esse valor é subtraído antes da divisão: (R$ 1.800,00 − R$ 300,00) ÷ 4 = R$ 1.500,00 ÷ 4 = R$ 375,00 por pessoa. Com a dedução, a renda per capita passa a se enquadrar no limite legal. É o mesmo grupo, a mesma renda de trabalho — o que muda o direito é a comprovação da despesa de saúde.

Caso 3 — o efeito da exclusão de outro benefício. Um casal de idosos, ambos com 66 anos, vive na mesma casa com uma filha solteira desempregada. Um dos idosos já recebe uma aposentadoria de um salário mínimo. Ao analisar o pedido de BPC do outro idoso, esse primeiro benefício, por ser de valor mínimo e pago a idoso do mesmo grupo, é neutralizado (art. 20, §14 da LOAS). A renda a considerar tende a zero para fins do segundo pedido, permitindo a concessão do segundo benefício sem que o primeiro derrube a conta.

Por fim, o cálculo não é feito uma vez e esquecido. O BPC passa por revisão obrigatória a cada dois anos, prevista no art. 21 da LOAS, quando o INSS reavalia a renda declarada no Cadastro Único. Mudanças na composição familiar ou na renda — a entrada de um novo emprego, o nascimento de uma criança, a saída ou o falecimento de um morador — podem alterar o resultado do cálculo e, com ele, a manutenção do benefício. Manter os dados atualizados é parte de manter o direito.

Decisões judiciais recentes: quando o limite de 1/4 é flexibilizado

Administrativamente, o INSS aplica o critério objetivo de 1/4 do salário mínimo per capita como regra geral, e é assim que a análise inicial funciona. Mas a interpretação desse limite evoluiu na jurisprudência dos tribunais superiores, e conhecer essa evolução é importante para quem tem renda ligeiramente acima do teto.

O Supremo Tribunal Federal, ao julgar o RE 567.985 (Tema 27), reconheceu que o critério de 1/4 do salário mínimo não é o único meio de comprovar a situação de vulnerabilidade — pode ser complementado por outros elementos que demonstrem a real condição de miserabilidade da família. No mesmo sentido caminhou o Superior Tribunal de Justiça, cuja Súmula 640 admite a aferição da condição de miserabilidade por outros meios de prova quando a renda per capita supera ligeiramente o limite legal. As decisões e súmulas estão disponíveis nos portais oficiais do STF e do STJ.

Na prática, isso significa que uma família cuja renda per capita fica pouco acima de R$ 405,25 pode demonstrar, por outros indícios — despesas médicas elevadas, moradia precária, dívidas, encargos com o cuidado de pessoa dependente —, que vive em vulnerabilidade real, ainda que o número frio ultrapasse o teto. Essa é uma decisão judicial que ampliou a interpretação do critério econômico do BPC, sem revogar a regra dos 1/4: ela abre uma porta de prova adicional, normalmente reconhecida na via judicial, após o indeferimento administrativo.

Isso não significa que a Justiça seja o primeiro caminho. Ao contrário: quando a renda per capita está pouco acima do limite, o passo recomendado é o recurso administrativo ao próprio INSS, apresentado dentro do prazo indicado na carta de indeferimento. O recurso permite juntar documentos que não constavam do requerimento original — como a declaração de negativa do SUS e as notas fiscais de despesas médicas — e, com frequência, é suficiente para reverter o indeferimento sem necessidade de ação judicial. Esgotar a via administrativa, com a documentação bem montada, costuma ser mais rápido e menos desgastante do que ingressar direto em juízo.

Como atualizar a renda familiar no CadÚnico

O cálculo do BPC parte das informações declaradas no Cadastro Único para Programas Sociais (CadÚnico), e é nesse ponto que muitos benefícios são suspensos por um motivo evitável: cadastro desatualizado. A atualização não é feita diretamente no Meu INSS. Ela é feita no CRAS — o Centro de Referência de Assistência Social — do município, que alimenta a base utilizada pelo INSS para conferir a composição e a renda do grupo familiar informadas no requerimento. Orientações sobre o Cadastro Único estão no portal do CadÚnico no gov.br.

A recomendação é atualizar o cadastro sempre que houver mudança relevante na composição familiar ou na renda — emprego novo, nascimento, óbito, saída de morador, alteração de rendimento — e, no mínimo, a cada dois anos, prazo geral de validade das informações. É importante lembrar que corrigir o CadÚnico é também onde se desfazem os erros de composição do grupo familiar: retirar da declaração um genro, uma nora ou um neto que não integram o grupo legal do BPC pode ser exatamente o ajuste que reenquadra a renda per capita no limite. Cadastro desatualizado ou preenchido de forma equivocada está entre as causas mais comuns de suspensão do BPC na revisão bienal — muitas vezes com a família ainda plenamente elegível na prática.

Síntese para o leitor: o essencial em uma leitura

O cálculo da renda familiar do BPC se resume a uma soma dividida por um número de pessoas, mas cada elemento dessa conta tem regra própria. O grupo familiar é uma lista fechada do art. 20, §1º da LOAS — genros, noras, netos e tios não entram. As rendas somadas são as brutas dos integrantes desse grupo, com exclusões importantes: Bolsa Família, bolsa de estágio, remuneração de aprendiz e outro benefício de até um salário mínimo pago a idoso ou pessoa com deficiência do mesmo domicílio. As despesas de saúde não fornecidas pelo SUS — medicamentos contínuos, fraldas, alimentos especiais, tratamentos indisponíveis na rede pública — podem ser deduzidas da renda bruta, desde que comprovadas com declaração da UBS, receita e notas fiscais. O limite é 1/4 do salário mínimo, R$ 405,25 em 2026, mas os tribunais superiores admitem comprovar a vulnerabilidade por outros meios quando a renda fica pouco acima disso.

O caminho seguro para quem teve o benefício negado ou suspenso por renda é revisar cada uma dessas etapas: conferir se o grupo familiar foi declarado corretamente no CadÚnico, verificar se alguma renda excluída por lei foi somada por engano, reunir a documentação das despesas de saúde e, se necessário, apresentar recurso administrativo ao INSS antes de pensar em ação judicial. O BPC é um direito de quem se enquadra nos critérios — e boa parte das negativas por renda decorre de conta mal montada, não de ausência de direito. Fazer a conta certa, com a prova certa, é o que transforma a regra em benefício efetivamente recebido.

Leituras relacionadas

- Para revisar a base completa do benefício, veja nosso guia sobre quem tem direito ao BPC/LOAS e como dar entrada.

- Se a dúvida é sobre voltar ao trabalho sem perder o benefício, o artigo sobre BPC e carteira assinada fecha a conta com mais segurança.

- Para entender a fase em que a família aguarda a análise, vale ler o que acontece com Bolsa Família durante o pedido do BPC.

O genro, a nora ou o neto contam na renda familiar do BPC?

Não. O grupo familiar do BPC/LOAS, conforme o artigo 20, §1º da Lei 8.742/93 (LOAS), é formado apenas pelo requerente, cônjuge ou companheiro, pais, e — na ausência destes — madrasta ou padrasto, irmãos solteiros, filhos e enteados solteiros, e menores tutelados, desde que vivam sob o mesmo teto. Genros, noras, netos, tios e primos que residem na mesma casa não entram nessa lista legal, mesmo que dividam despesas domésticas. Um erro comum no Cadastro Único é incluir esses parentes como “família”, o que infla artificialmente a renda per capita e pode levar ao indeferimento incorreto do benefício.

Um filho maior de idade que trabalha entra na conta da renda familiar?

Depende do estado civil, não da idade. A LOAS fala em “filhos e enteados solteiros” — ou seja, um filho maior de 18 anos, solteiro e morando na mesma casa, integra o grupo familiar e sua renda é somada normalmente. Já um filho casado, ou que já constituiu sua própria união estável, não compõe o grupo familiar do requerente do BPC, ainda que resida no mesmo endereço por dificuldades financeiras.

Quem mora sozinho, mas recebe ajuda financeira de um filho que mora em outra cidade, precisa declarar esse valor?

Ajuda financeira esporádica ou informal de parentes que não moram no mesmo domicílio não integra o cálculo da renda per capita do grupo familiar, porque a LOAS define o grupo familiar pelo critério de moradia conjunta, não de parentesco em si. O que se comprova no Cadastro Único é a composição de quem vive sob o mesmo teto e sua renda formal; valores recebidos informalmente de fora do domicílio não entram nessa conta legal, embora possam ser objeto de análise em casos específicos pelo assistente social do INSS.

Quais rendimentos entram na soma da renda bruta familiar do BPC?

Entram os rendimentos brutos mensais de cada integrante do grupo familiar: salários com carteira assinada, renda de trabalho informal, pró-labore, aposentadorias e pensões do INSS ou de regime próprio, pensão alimentícia recebida regularmente, e rendimentos de aluguel ou de atividade rural comercializada. A soma bruta desses valores é dividida pelo número de pessoas do grupo familiar para chegar à renda per capita, conforme o artigo 20, §3º da LOAS combinado com o Decreto 6.214/2007.

Benefício por incapacidade temporária de um dos moradores entra na conta?

Sim. O auxílio por incapacidade temporária (antigo auxílio-doença) é rendimento tributável recebido pelo segurado e, por isso, compõe a renda bruta do grupo familiar exatamente como um salário. A exceção prevista em lei é apenas para benefícios assistenciais ou previdenciários de até um salário mínimo recebidos por idosos (65 anos ou mais) ou pessoas com deficiência do mesmo núcleo familiar, que têm regra própria de exclusão parcial — não é o caso do auxílio por incapacidade.

Bolsa de estágio remunerado do filho entra na renda familiar do BPC?

Não integralmente. A bolsa de estágio supervisionado — regida pela Lei 11.788/2008 — e a remuneração de aprendiz (jovem aprendiz) têm previsão legal específica de exclusão da renda familiar para fins de cálculo do BPC, justamente para não penalizar famílias que investem na qualificação de jovens. Esse valor não deve ser somado à renda bruta do grupo, e sua inclusão indevida é um dos motivos comuns de indeferimento revertido em recurso administrativo.